“317新政”对房地产行业信用影响分析

联合观点:

政策分析:本轮调控以限购、限贷为主要手段,热点城市在抑制投资需求的基础上突出“补库存”;强三四线城市限购政策以预防性动机为主;其余三四线城市受益于差异化信贷政策倾斜继续坚持去库存

短期效果:抑制一二线热点城市及周边三四线城市投机性需求,新房成交或将集中在刚性首置;其余三四线城市成交量预计有所上升

信用影响:重点布局一二线城市的房企现金流平衡压力不断上升,但长期表现仍将优于布局三四线城市的房地产企业,其中需重点关注年以高溢价率拿地的企业,短期内其项目收益及回款速度将同时受到一定影响;重点布局三四线城市的房企短期内现金流有向好趋势,但长期信用水平仍存在一定的不确定性

一、政策出台背景

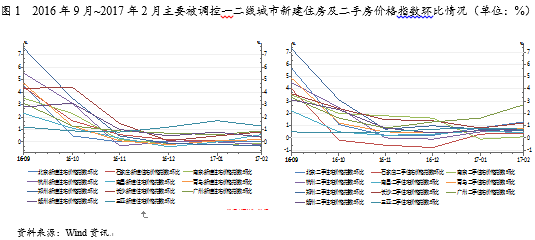

按照往年调控经验,每次新政充分体现效果需要约6~8个月。目前来看,去年“930”政策效力已经充分显现,但是房地产市场并未回归平稳健康发展轨道。从数据上看,虽然被调控城市商品房销量明显回调、新建住宅价格指数环比下降,但二手房住宅价格指数自2017年2月来呈现明显升高态势,因此房价上涨压力并未减弱,调控手段升级成为必然,具体情况如下图所示。

2017年3月中旬,美国再次加息,而我国央行也上调了政策利率,全球货币紧缩趋势明显。对于中国而言,去杠杆防止金融泡沫成为政府工作重点,尤其是对于某些产能过剩行业或杠杆率较高需要重点调控的行业;因此,房地产行业的去杠杆势在必行。

二、本次出台限购限贷政策分析

房地产市场呈现明显分化特征,因此本轮调控也继续保持因城施政的总基调。与去年调控政策不同的是,本轮调控以预防性动机为主,政策手段以限购、限贷等抑制非刚性需求、降低地产泡沫为主,具体来看:

(1)一二线城市最为严厉,调控在上一次调控基础上再次升级,重点在于抑制地产投机性交易,去个人金融杠杆的同时保证刚需住宅的供应。以北京为例,在抑制投资及投机需求的基础上,为进一步满足居民基本住房需求、改善居住条件,年以来北京市规划国土委加大住宅用地特别是保障房、自住房、普通商品房的土地供应力度,保障土地有效供给;同时,通过限定土地价格等多种方式控制土地溢价率;此外,政府精准打击“商改住”,严格控制购买资格并暂停商住房的个人贷款,全面抑制投机需求。

(2)强三四线城市,由于受一二线城市需求外溢的影响也被列入限购行列,进入了“去库存”和“控房价”双轨并行的阶段,但调控政策主要出于预防性动机,政策力度仍保有一定升级余地。

(3)其他三四线城市受益于信贷政策倾斜以及补贴等鼓励性手段将继续拉动去库存。三、此轮房地产调控的短期效果

中国的房地产市场目前已经呈现出双重的“两极分化”,一是表现为一二线和三四线城市价格的分化,二是表现为三四线城市之间的价格分化。本轮限购主要根据房价涨幅和库存变化,重点城市对于市场需求端的限制力度明显加强,部分三四线价格涨幅过大的城市也加入限购行列。短期内,由于提高了首付比例,预计年个人购房按揭贷款在新增贷款的占比由年的左右下降到以内,这就将势必对一二线热点城市及周边三四线城市住房销售量造成较为明显的负面影响;同时,预计未来新房成交将集中在刚性首置需求,投机炒作得到一定遏制。其它三四线城市成交量预计有所上升。四、本轮调控对房地产企业信用水平的影响分析

一二线热点城市信贷杠杆不断降低,房企现金流压力不断上升;在政府推行土地限价政策的背景下,布局热点城市的房地产企业短期内项目收益及回款速度受到一定影响,但长期表现仍将优于布局三四线城市的房地产企业

一方面,2015年房地产行业融资放开发行公司债,2016年下半年及2017年房地产企业发债规模直线下降,地产企业自身的去杠杆压力较大。从存量地产公司债的发行情况来看,预计2018年开始将出现首批集中到期偿付情况。另一方面,一二线热点城市目前多以的手段来抑制投资性需求,个人住房金融杠杆率不断降低,房屋销售量短期来看预计呈下滑趋势,流入房地产行业的资金将有所减少。在上述背景下,如何在企业信用紧缩、销售回款可能下降和房屋价格有下行压力的背景下做到现金流平衡是目前地产企业信用能力很重要的一种表现。

短期内,对于布局一二线或其它热点城市的房地产企业,尤其是2016年以高溢价率获取土地的企业,在政府近期推行土地限价政策的背景下,其项目回款速度及收益会受到一定影响;但长期来看,其表现仍将优于布局三四线城市的房地产企业。

核心城市边缘的三四线城市需求外溢效应明显,其它三四线城市去库存继续推行;短期内,布局三四线城市的中小型房地产企业现金流有向好趋势,但长期信用水平存在一定的不确定性

一方面,政府相继出台了限购政策来抑制投机需求但销售价格同比仍处于高位,提早布局该类城市的房地产企业将会产生较好的现金流和收益;另一方面,政府通过货币及信贷政策的调整,以商业银行调节按揭贷款配置或推行购房补贴等为具体手段继续鼓励其它三四线城市去库存,早期布局该类城市尤其是着力于刚需的房地产企业现金流有向好趋势。

布局三四线城市的房地产企业,短期内现金流有向好趋势;但考虑到人口结构,其长期信用水平存在一定的不确定性。具体来看,全国性布局的房地产企业可加快去化,有助于资金回笼,并根据行业发展趋势及时调整方向;中小型的区域性房地产企业在去化周期结束后的发展策略则有待观察。

附件 本轮调控涉及城市及调控政策内容

|

分类

|

城市

|

城市定位

|

调控时间

|

主要内容

|

|

一线城市

|

北京

|

强一线

|

2017/3/17

|

限贷:首套付35%(普)/40%(非普),二套付60%(普)/80%(非普)

商用房限购限贷:5年社保或个税;停贷;再次出售的对象仅能为企事业单位或社会组织

|

|

广州

|

弱一线

|

2017/3/17

|

限购:单身(含离异)限购1套,非本市户籍需缴纳5年个税或社保

限贷:首套首付30%(无贷)/40%(有贷,普)/70%(有贷,非普);二套50%(无贷,普)/70%(无贷,非普;有贷)

|

|

|

二线城市

|

郑州

|

强二线

|

2017/3/18

|

限购:即日起补缴个税或社保凭证不再作为购房的有效凭证

|

|

南京

|

强二线

|

2017/3/15

|

限购:非本市户籍居民限购增加六合区、高淳区、溧水区;连续两年个税或社保记录,不得补缴

|

|

|

杭州

|

强二线

|

2017/3/2

|

限购:增加富阳区、大江东产业聚集区,非本市户籍需3年内在本市连续缴纳2年以上个税或社保,本市户籍限购2套

|

|

|

长沙

|

弱二线

|

2017/3/18

|

限购:拥有1套及以上住房的非本市户籍家庭限购新房

限贷:首套首付30%,二套35%(无贷)/45%(有贷),三套停贷

|

|

|

石家庄

|

弱二线

|

2017/3/17

|

限购:非本市户籍限购1套,且需2年内连续缴纳1年个税或社保

限贷:首套首付30%,二套首付50%(无贷)/60%(有贷),三套停贷

|

|

|

南昌

|

弱二线

|

2017/3/8

|

限购:调整限购范围,本市限购1套,非本市需3年内连续缴纳2年

个税或社保

|

|

|

三亚

|

弱二线

|

2017/3/14

|

限贷:二套首付50%,三套停贷

|

|

|

青岛

|

弱二线

|

2017/3/15

|

限购:非本市户籍限购1套,且2年内需连续缴纳1年个税或社保

限贷:首套首付30%,二套首付40%,三套停贷

|

|

|

佛山

|

弱二线

|

2017/3/24

|

限购:非本市户籍限购1套,且需连续缴纳1年个税或社保,不得补缴;本市户籍限购2套

|

|

|

三线城市

|

赣州

|

强三线

|

2017/3/14

|

限购:本市户籍与非本市户籍在限购区域限购1套

限贷:三套停贷

|

|

保定

|

强三线

|

2017/3/19

|

限购:本市户籍限购3套,非本市限购1套且需连续缴纳1年个税/社保

限贷:首套首付30%/40%(非本市);二套50%/60%(非本市)

|

|

|

廊坊

|

强三线

|

2017/3/22

|

限贷:首套首付30%;二套60%;三套停贷;暂停受理公积金异地个人住房贷款,继续实行住房公积金个人住房贷款放款轮候制度

|

|

|

镇江

|

强三线

|

2017/3/24

|

限购:首套首付30%;二套60%

停止执行非本市户籍人口在市区购房享受本市户籍人口购房补贴政策

|

|

|

中山

|

强三线

|

2017/3/26

|

限购:非本市户籍需连续缴纳半年以上的个税或社保,不得补缴

限贷:首套首付30%;二套40%

|

|

|

其他

|

嘉善县

|

上海周边

|

2017/3/14

|

限购:非本县户籍限购1套

|

|

滁州

|

南京周边

|

2017/3/9

|

限贷:首套首付20%,二套首付40%,三套首付60%

|

|

|

崇礼

|

北京周边

|

2017/3/8

|

限购:本区户籍限购2套,非本区户籍限购1套

限贷:本区户籍二套房首付60%,非本区户籍首付比例不低于40%

|

|

|

涞水县

|

北京周边

|

2017/3/5

|

限购:非本地户籍限购1套

限贷:非本地户籍首付30%,本地户籍二套房首付60%

|

|

|

涿州

|

北京周边

|

2017/3/1

|

限购:非本市户籍限购1套

限贷:非本市户籍首付30%,本地户籍二套房首付50%

|

资料来源:联合评级搜集整理

研究报告声明

联合信用评级有限公司(以下简称“联合评级”)具有中国证券监督管理委员会核准的证券市场资信评级业务资格。

联合评级在自身所知情范围内,与本研究报告中可能所涉及的证券或证券发行方不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本研究报告中的信息均来源于公开资料,联合评级对这些信息的准确性、完整性或可靠性不作任何保证。本研究报告所载的资料、意见及推测仅反映联合评级于发布本研究报告当期的判断,仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本研究报告中的信息和意见均不构成对任何个人的投资建议。使用者应结合自己的投资目标和财务状况自行判断是否采用本研究报告所载内容和信息并自行承担风险,联合评级对使用本研究报告及其内容而造成的一切后果不承担任何法律责任。

本研究报告版权为联合评级所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“联合信用评级有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本研究报告的,联合评级将保留向其追究法律责任的权利。

津公网安备12010402000828号

津公网安备12010402000828号